Giuseppe Sandro Mela.

2023-04-07.

Una traduzione in lingua italiana compare in calce.

* * * * * * *

«Bank of Japan Governor Haruhiko Kuroda changed the course of global markets when he unleashed a $3.4 trillion firehose of Japanese cash on the investment world. Now Kazuo Ueda is likely to dismantle his legacy, setting the stage for a flow reversal that risks sending shockwaves through the global economy. Just over a week before a momentous leadership change at the BOJ, investors are gearing up for the seemingly inevitable end to a decade of ultra-low interest rates that punished domestic savers and sent a wall of money overseas. The exodus accelerated after Kuroda moved to suppress bond yields in 2016, culminating in a mountain of offshore investments worth more than two-thirds Japan’s economy.»

«Japanese investors are the biggest foreign holders of US government bonds and own everything from Brazilian debt to European power stations to bundles of risky loans stateside. An increase in Japan’s borrowing costs threatens to amplify the swings in global bond markets, which are being rocked by the Federal Reserve’s year-long campaign to combat inflation and the new danger of a credit crunch. Against this backdrop, tighter monetary policy by the BOJ is likely to intensify scrutiny of its country’s lenders in the wake of recent bank turmoil in the US and Europe.»

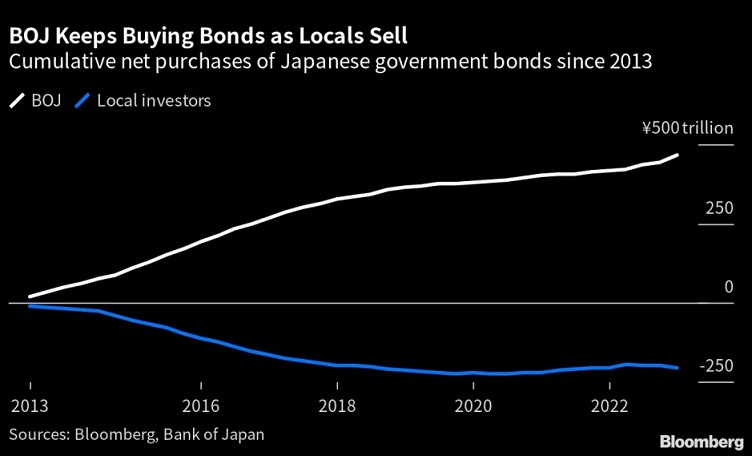

«The flow reversal is already underway. Japanese investors sold a record amount of overseas debt last year as local yields rose on speculation that the BOJ would normalize policy. The BOJ has bought 465 trillion yen ($3.55 trillion) of Japanese government bonds since Kuroda implemented quantitative easing a decade ago, according to central bank data, depressing yields and fueling unprecedented distortions in the sovereign debt market. As a result, local funds sold 206 trillion yen of the securities during the period to seek better returns elsewhere.»

«Japanese investors having splashed out 54.1 trillion yen on global shares since April 2013. Their holdings of equities are equivalent to between 1% and 2% of the stock markets in the US, Netherlands, Singapore and the UK. Japan’s ultra-low rates were a big reason the yen tumbled to a 32-year low last year, and it has been a top option for income-seeking carry traders to fund purchases of currencies ranging from Brazil’s real to the Indonesian rupiah. Aggressive US rate hikes made it costly to hedge against currency risks. And that was even after Japan’s inflation accelerated beyond 4% to set a fresh four-decade high. It comes down to central bank credibility»

* * * * * * *

A $3 Trillion Threat to Global Financial Markets Looms in Japan

March 30, 2023.

(Bloomberg). Bank of Japan Governor Haruhiko Kuroda changed the course of global markets when he unleashed a $3.4 trillion firehose of Japanese cash on the investment world. Now Kazuo Ueda is likely to dismantle his legacy, setting the stage for a flow reversal that risks sending shockwaves through the global economy.

Just over a week before a momentous leadership change at the BOJ, investors are gearing up for the seemingly inevitable end to a decade of ultra-low interest rates that punished domestic savers and sent a wall of money overseas. The exodus accelerated after Kuroda moved to suppress bond yields in 2016, culminating in a mountain of offshore investments worth more than two-thirds Japan’s economy.

All this risks unraveling under the new governor Ueda, who may have little choice but to end the world’s boldest easy-money experiment just as rising interest rates elsewhere are already jolting the international banking sector and threatening financial stability. The stakes are enormous: Japanese investors are the biggest foreign holders of US government bonds and own everything from Brazilian debt to European power stations to bundles of risky loans stateside.

An increase in Japan’s borrowing costs threatens to amplify the swings in global bond markets, which are being rocked by the Federal Reserve’s year-long campaign to combat inflation and the new danger of a credit crunch. Against this backdrop, tighter monetary policy by the BOJ is likely to intensify scrutiny of its country’s lenders in the wake of recent bank turmoil in the US and Europe.

A change in policy in Japan is “an additional force that is not being appreciated” and “all G-3 economies in one way or the other will be reducing their balance sheets and tightening policy” when it happens, said Jean Boivin, head of the BlackRock Investment Institute and former Deputy Governor of the Bank of Canada. “When you control a price and loosen the grip, it can be challenging and messy. We think it’s a big deal what happens next.”

The flow reversal is already underway. Japanese investors sold a record amount of overseas debt last year as local yields rose on speculation that the BOJ would normalize policy.

Kuroda added fuel to the fire last December when he relaxed the central bank’s grip on yields by a fraction. In just hours, Japanese government bonds plunged and the yen skyrocketed, jolting everything from Treasuries to the Australian dollar.

“You’ve already seen the start of that money being repatriated back to Japan,” said Jeffrey Atherton, portfolio manager at Man GLG, part of Man Group, the world’s biggest publicly traded hedge fund. “It would be logical for them to bring the money home and not to take the foreign exchange risk,” said Atherton, who runs the Japan CoreAlpha Equity Fund that’s beaten about 94% of its peers in the past year.

Coming Home

Bets for a shift in BOJ policy have eased in recent days as the upheaval in the banking sector raises the prospect that policy makers may prioritize financial stability. Investor scrutiny of Japanese lenders’ balance sheets has grown, on concern they may echo some of the stresses that have floored several regional US banks.

But market participants expect chatter on BOJ tweaks to resume when tensions dissipate.

Why Japanese Banks Are Well Placed to Withstand Banking Crisis

Ueda, the first ever academic to captain the BOJ, is largely expected to speed up the pace of policy tightening sometime later this year. Part of that may include further loosening the central bank’s control on yields and unwinding a titanic bond-buying program designed to suppress borrowing costs and boost Japan’s moribund economy.

The BOJ has bought 465 trillion yen ($3.55 trillion) of Japanese government bonds since Kuroda implemented quantitative easing a decade ago, according to central bank data, depressing yields and fueling unprecedented distortions in the sovereign debt market. As a result, local funds sold 206 trillion yen of the securities during the period to seek better returns elsewhere.

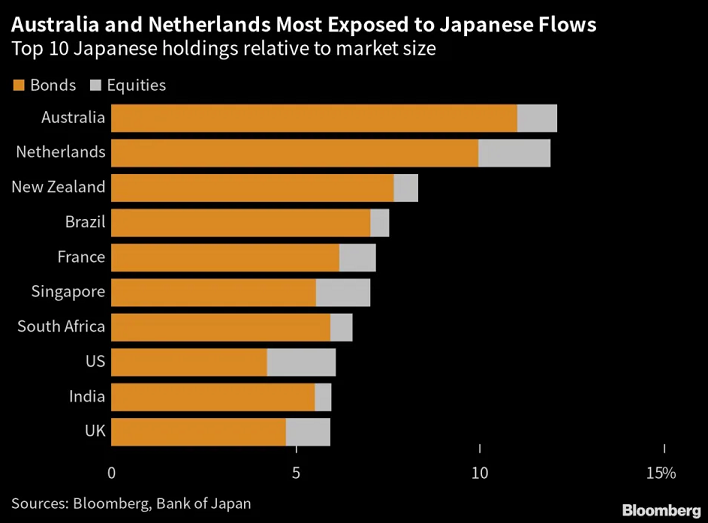

The shift was so seismic that Japanese investors became the biggest holders of Treasuries outside the US as well as owners of about 10% of Australian debt and Dutch bonds. They also own 8% of New Zealand’s securities and 7% of Brazil’s debt, calculations by Bloomberg show.

The reach extends to stocks, with Japanese investors having splashed out 54.1 trillion yen on global shares since April 2013. Their holdings of equities are equivalent to between 1% and 2% of the stock markets in the US, Netherlands, Singapore and the UK.

Japan’s ultra-low rates were a big reason the yen tumbled to a 32-year low last year, and it has been a top option for income-seeking carry traders to fund purchases of currencies ranging from Brazil’s real to the Indonesian rupiah.

“Almost definitely it contributed to a significant decline of the yen, a massive dysfunctioning of the Japanese bond market,” former UK government minister and Goldman Sachs Group Inc. chief economist Jim O’Neill said of Kuroda’s policies. “Much of what happened in Kuroda’s time will partially or fully reverse” should his successor pursue policy normalization, although the banking crisis may cause authorities to proceed more cautiously, he added.

The currency has pulled back from last year’s lows, helped by a view that normalization is inevitable.

Add to that equation last year’s historic global bond losses, and Japanese investors have even more reason to flock home, according to Akira Takei, a 36-year market veteran and money manager at Asset Management One Co.

“Japanese debt investors have had bad experiences outside the country in the past year because a substantial jump in yields forced them to cut losses, so many of them even don’t want to see foreign bonds,” said Tokyo-based Takei, whose firm oversees $460 billion. “They are now thinking that not all funds have to be invested abroad but can be invested locally.”

The incoming president of Dai-ichi Life Holdings Inc., one of Japan’s largest institutional investors, confirmed it was shifting more money to domestic bonds from foreign securities, after aggressive US rate hikes made it costly to hedge against currency risks.

To be sure, few are prepared to go all out in betting Ueda will rock the boat once he gets into office.

A recent Bloomberg survey showed 41% of BOJ watchers see a tightening step taking place in June, up from 26% in February, while former Japan Vice Finance Minister Eisuke Sakakibara said the BOJ may raise rates by October.

A summary of opinions from the BOJ’s March 9-10 meeting showed the central bank remains cautious about executing a policy pivot before achieving its inflation target. And that was even after Japan’s inflation accelerated beyond 4% to set a fresh four-decade high.

The next central bank meeting, Ueda’s first, is scheduled to take place April 27-28.

Richard Clarida, who served as Vice Chairman at the Federal Reserve from 2018 to 2022, arguably has more insight than most after having known “straight shooter” Kuroda for years and weighed Japan’s impact on US and global monetary policy.

“Markets expect pretty early under Ueda that yield-curve control is dismantled,” said Clarida, who is now global economic advisor at Pacific Investment Management Co. From here Ueda “may want to go in the direction to shrink the balance sheet or reinvest the redemptions, but that is not one for day one,” he said, adding Japan’s tightening would be a “historic moment” for markets though it may not be a “driver of global bonds.”

Gradual Shift

Some other market watchers have more modest expectations of what will happen once the BOJ rolls back its stimulus program.

Ayako Sera, a market strategist at Sumitomo Mitsui Trust Bank Ltd., sees the US-Japan rate gap persisting to a degree as the Fed is unlikely to deliver large rate cuts if inflation remains high and the BOJ isn’t expected to raise rates substantially in the near term.

“It’s important to assess any tweaks and outlooks of the BOJ’s whole monetary policy package when thinking about their implication on the cross-border fund flows,” she said.

Ryosuke Oshima, deputy general manager of product promotion group at Mitsubishi UFJ Kokusai Asset Management Co. in Tokyo, is eyeing yield levels as a potential trigger for a shift in flows.

“There might be some appetite for bond funds when the rates move higher, like 1% for the 10-year yield,” he said. “But looking at the data, it is unlikely they reverse all their investment back home suddenly.”

For others like 36-year markets veteran Rajeev De Mello, it’s likely only a matter of time before Ueda has to act and the consequences may have global repercussions.

“I fully agree with the consensus that the BOJ will tighten — they’ll want to end this policy as soon as possible,” said De Mello, a money manager at GAMA Asset Management in Geneva. “It comes down to central bank credibility, it comes down to inflation conditions being increasingly fulfilled now — normalization will come to Japan.”

* * * * * * *

Il governatore della Banca del Giappone Haruhiko Kuroda ha cambiato il corso dei mercati globali quando ha liberato un flusso di liquidità giapponese di 3.4 trilioni di dollari nel mondo degli investimenti. Ora Kazuo Ueda probabilmente smantellerà la sua eredità, ponendo le basi per un’inversione di flusso che rischia di mandare onde d’urto all’economia globale. A poco più di una settimana da un importante cambio di leadership alla BOJ, gli investitori si stanno preparando per la fine apparentemente inevitabile di un decennio di tassi d’interesse bassissimi che hanno punito i risparmiatori nazionali e inviato un muro di denaro all’estero. L’esodo si è accelerato dopo che Kuroda si è mosso per sopprimere i rendimenti obbligazionari nel 2016, culminando in una montagna di investimenti offshore che valgono più di due terzi dell’economia giapponese.

Gli investitori giapponesi sono i maggiori detentori stranieri di titoli di Stato statunitensi e possiedono di tutto, dal debito brasiliano alle centrali elettriche europee, fino a pacchetti di prestiti rischiosi negli Stati Uniti. Un aumento dei costi di finanziamento del Giappone minaccia di amplificare le oscillazioni dei mercati obbligazionari globali, che sono scossi dalla campagna della Federal Reserve, durata un anno, per combattere l’inflazione e il nuovo pericolo di una contrazione del credito. In questo contesto, è probabile che la politica monetaria più restrittiva della BOJ intensifichi l’esame degli istituti di credito del Paese, sulla scia delle recenti turbolenze bancarie negli Stati Uniti e in Europa.

L’inversione dei flussi è già in atto. L’anno scorso gli investitori giapponesi hanno venduto una quantità record di debito estero mentre i rendimenti locali aumentavano sulla base della speculazione che la BOJ avrebbe normalizzato la politica. Secondo i dati della banca centrale, la BOJ ha acquistato 465 trilioni di yen (3.55 trilioni di dollari) di titoli di Stato giapponesi da quando Kuroda ha attuato il quantitative easing un decennio fa, deprimendo i rendimenti e alimentando distorsioni senza precedenti nel mercato del debito sovrano. Di conseguenza, i fondi locali hanno venduto 206,00 miliardi di yen di titoli durante il periodo per cercare rendimenti migliori altrove.

Dall’aprile 2013 gli investitori giapponesi hanno investito 54.1 trilioni di yen in azioni globali. Le loro partecipazioni azionarie equivalgono a una quota compresa tra l’1% e il 2% dei mercati azionari di Stati Uniti, Paesi Bassi, Singapore e Regno Unito. I tassi bassissimi del Giappone sono stati una delle ragioni principali per cui lo yen è crollato ai minimi di 32 anni l’anno scorso, ed è stata una delle opzioni principali per i carry trader alla ricerca di reddito per finanziare gli acquisti di valute che vanno dal real brasiliano alla rupia indonesiana. I rialzi aggressivi dei tassi statunitensi hanno reso costosa la copertura contro i rischi valutari. E questo anche dopo che l’inflazione giapponese ha accelerato oltre il 4%, raggiungendo un nuovo massimo da quattro decenni. È una questione di credibilità della banca centrale.

* * * * * * *

In Giappone si profila una minaccia di 3.000 miliardi di dollari per i mercati finanziari globali

30 marzo 2023.

(Bloomberg). Il governatore della Banca del Giappone Haruhiko Kuroda ha cambiato il corso dei mercati globali quando ha liberato un fiume di liquidità giapponese da 3,4 trilioni di dollari nel mondo degli investimenti. Ora Kazuo Ueda probabilmente smantellerà la sua eredità, ponendo le basi per un’inversione di flusso che rischia di mandare onde d’urto all’economia globale.

A poco più di una settimana da un importante cambio di leadership alla BOJ, gli investitori si stanno preparando per la fine apparentemente inevitabile di un decennio di tassi d’interesse bassissimi che hanno punito i risparmiatori nazionali e inviato un muro di denaro all’estero. L’esodo si è accelerato dopo che Kuroda si è mosso per sopprimere i rendimenti obbligazionari nel 2016, culminando in una montagna di investimenti offshore che valgono più di due terzi dell’economia giapponese.

Tutto questo rischia di disfarsi sotto il nuovo governatore Ueda, che potrebbe avere poca scelta se non quella di porre fine all’esperimento di moneta facile più audace del mondo proprio mentre l’aumento dei tassi di interesse altrove sta già scuotendo il settore bancario internazionale e minacciando la stabilità finanziaria. La posta in gioco è enorme: Gli investitori giapponesi sono i maggiori detentori stranieri di titoli di Stato statunitensi e possiedono di tutto, dal debito brasiliano alle centrali elettriche europee, fino a pacchetti di prestiti a rischio negli Stati Uniti.

Un aumento dei costi di finanziamento del Giappone rischia di amplificare le oscillazioni dei mercati obbligazionari globali, scossi dalla campagna della Federal Reserve, durata un anno, per combattere l’inflazione e il nuovo pericolo di una contrazione del credito. In questo contesto, l’inasprimento della politica monetaria da parte della BOJ potrebbe intensificare l’esame degli istituti di credito del Paese, sulla scia delle recenti turbolenze bancarie negli Stati Uniti e in Europa.

Un cambiamento di politica in Giappone è “una forza aggiuntiva che non viene apprezzata” e “tutte le economie del G-3, in un modo o nell’altro, ridurranno i loro bilanci e inaspriranno la politica”, ha affermato Jean Boivin, responsabile del BlackRock Investment Institute ed ex vice governatore della Banca del Canada. “Quando si controlla un prezzo e si allenta la presa, può essere impegnativo e disordinato. Pensiamo che sia importante quello che succederà dopo”.

L’inversione dei flussi è già in atto. L’anno scorso gli investitori giapponesi hanno venduto una quantità record di debito estero mentre i rendimenti locali aumentavano sulla base della speculazione che la BOJ avrebbe normalizzato la politica.

Kuroda ha aggiunto benzina al fuoco lo scorso dicembre quando ha allentato di una frazione la presa della banca centrale sui rendimenti. In poche ore, i titoli di Stato giapponesi sono crollati e lo yen è salito alle stelle, scuotendo tutto, dai titoli di Stato al dollaro australiano.

“Abbiamo già visto l’inizio del rimpatrio del denaro in Giappone”, ha dichiarato Jeffrey Atherton, gestore di portafoglio presso Man GLG, parte di Man Group, il più grande hedge fund quotato al mondo. “Sarebbe logico per loro riportare il denaro in patria e non correre il rischio di cambio”, ha detto Atherton, che gestisce il Japan CoreAlpha Equity Fund, che nell’ultimo anno ha battuto circa il 94% dei suoi omologhi.

Ritorno a casa

La scommessa di un cambiamento della politica della BOJ si è attenuata negli ultimi giorni, poiché lo sconvolgimento del settore bancario solleva la prospettiva che i responsabili politici possano dare priorità alla stabilità finanziaria. L’esame dei bilanci degli istituti di credito giapponesi da parte degli investitori è cresciuto, con il timore che possano riecheggiare alcune delle tensioni che hanno colpito diverse banche regionali statunitensi.

Ma gli operatori di mercato si aspettano che le chiacchiere sulle modifiche della BOJ riprendano quando le tensioni si saranno dissolte.

Perché le banche giapponesi sono ben posizionate per resistere alle crisi bancarie

Ueda, il primo accademico a presiedere la BOJ, dovrebbe accelerare il ritmo di inasprimento delle politiche verso la fine dell’anno. In parte ciò potrebbe includere un ulteriore allentamento del controllo della banca centrale sui rendimenti e lo scioglimento di un titanico programma di acquisto di obbligazioni progettato per sopprimere i costi di prestito e rilanciare la moribonda economia giapponese.

Secondo i dati della banca centrale, la BOJ ha acquistato 465.000 miliardi di yen (3,55.000 miliardi di dollari) di titoli di Stato giapponesi da quando Kuroda ha attuato il quantitative easing un decennio fa, deprimendo i rendimenti e alimentando distorsioni senza precedenti nel mercato del debito sovrano. Di conseguenza, i fondi locali hanno venduto 206.000 miliardi di yen di titoli durante il periodo per cercare rendimenti migliori altrove.

Il cambiamento è stato così sismico che gli investitori giapponesi sono diventati i maggiori detentori di Treasuries al di fuori degli Stati Uniti, nonché proprietari di circa il 10% del debito australiano e delle obbligazioni olandesi. Possiedono anche l’8% dei titoli della Nuova Zelanda e il 7% del debito del Brasile, secondo i calcoli di Bloomberg.

Gli investitori giapponesi hanno investito 54,1 trilioni di yen in azioni globali dall’aprile 2013. Le loro partecipazioni azionarie equivalgono a una quota compresa tra l’1% e il 2% dei mercati azionari di Stati Uniti, Paesi Bassi, Singapore e Regno Unito.

I tassi bassissimi del Giappone sono stati una delle ragioni principali per cui lo yen è crollato ai minimi di 32 anni l’anno scorso, ed è stata una delle opzioni principali per i carry trader alla ricerca di reddito per finanziare acquisti di valute che vanno dal real brasiliano alla rupia indonesiana.

“Quasi sicuramente ha contribuito a un calo significativo dello yen e a una massiccia disfunzione del mercato obbligazionario giapponese”, ha detto l’ex ministro del governo britannico e capo economista di Goldman Sachs Group Inc. a proposito delle politiche di Kuroda. “Gran parte di ciò che è accaduto durante il periodo di Kuroda si invertirà parzialmente o completamente” se il suo successore dovesse perseguire la normalizzazione delle politiche, anche se la crisi bancaria potrebbe indurre le autorità a procedere con maggiore cautela, ha aggiunto.

La valuta si è allontanata dai minimi dell’anno scorso, aiutata dall’idea che la normalizzazione sia inevitabile.

Se a questa equazione si aggiungono le perdite storiche registrate lo scorso anno dai titoli obbligazionari globali, gli investitori giapponesi hanno un motivo in più per tornare a casa, secondo Akira Takei, veterano del mercato da 36 anni e gestore di fondi presso Asset Management One Co.

“L’anno scorso gli investitori in debito giapponese hanno avuto brutte esperienze al di fuori del Paese, perché un consistente balzo dei rendimenti li ha costretti a ridurre le perdite, per cui molti di loro non vogliono nemmeno vedere le obbligazioni estere”, ha detto Takei, la cui società con sede a Tokyo gestisce 460 miliardi di dollari. “Ora stanno pensando che non tutti i fondi devono essere investiti all’estero, ma possono essere investiti localmente”.

Il presidente entrante di Dai-ichi Life Holdings Inc, uno dei maggiori investitori istituzionali giapponesi, ha confermato che sta spostando più denaro verso le obbligazioni nazionali dai titoli esteri, dopo che gli aggressivi aumenti dei tassi statunitensi hanno reso costosa la copertura contro i rischi valutari.

A dire il vero, pochi sono disposti a scommettere che Ueda farà il botto una volta entrato in carica.

Un recente sondaggio di Bloomberg ha mostrato che il 41% degli osservatori della BOJ vede una fase di inasprimento a giugno, rispetto al 26% di febbraio, mentre l’ex vice ministro delle Finanze giapponese Eisuke Sakakibara ha affermato che la BOJ potrebbe alzare i tassi entro ottobre.

Una sintesi dei pareri emersi dalla riunione della BOJ del 9-10 marzo ha mostrato che la banca centrale rimane cauta nell’eseguire una svolta politica prima di raggiungere il suo obiettivo di inflazione. E questo anche dopo che l’inflazione giapponese ha accelerato oltre il 4%, raggiungendo un nuovo massimo da quattro decenni.

La prossima riunione della banca centrale, la prima di Ueda, è prevista per il 27-28 aprile.

Richard Clarida, che ha ricoperto la carica di vicepresidente della Federal Reserve dal 2018 al 2022, ha probabilmente una visione più approfondita di molti altri dopo aver conosciuto per anni il “tiratore scelto” Kuroda e aver valutato l’impatto del Giappone sulla politica monetaria statunitense e globale.

“I mercati si aspettano che sotto Ueda il controllo della curva dei rendimenti venga smantellato molto presto”, ha detto Clarida, che ora è consulente economico globale presso la Pacific Investment Management Co. Da qui Ueda “potrebbe voler andare nella direzione di ridurre il bilancio o reinvestire i rimborsi, ma non è una cosa da fare il primo giorno”, ha aggiunto, aggiungendo che l’inasprimento del Giappone sarebbe un “momento storico” per i mercati, anche se potrebbe non essere un “motore per le obbligazioni globali”.

Un cambiamento graduale

Altri osservatori del mercato hanno aspettative più modeste su ciò che accadrà una volta che la BOJ avrà ridotto il suo programma di stimolo.

Ayako Sera, stratega di mercato presso la Sumitomo Mitsui Trust Bank Ltd., ritiene che il divario dei tassi tra Stati Uniti e Giappone continuerà a persistere in una certa misura, poiché è improbabile che la Fed effettui tagli consistenti dei tassi se l’inflazione rimane elevata e la BOJ non dovrebbe aumentare i tassi in modo sostanziale nel breve termine.

“È importante valutare eventuali modifiche e prospettive dell’intero pacchetto di politica monetaria della BOJ quando si pensa alle loro implicazioni sui flussi di fondi transfrontalieri”, ha affermato.

Ryosuke Oshima, vice direttore generale del gruppo di promozione dei prodotti presso la Mitsubishi UFJ Kokusai Asset Management Co. di Tokyo, osserva i livelli dei rendimenti come potenziale fattore scatenante di un cambiamento dei flussi.

“Potrebbe esserci un certo appetito per i fondi obbligazionari quando i tassi salgono, come l’1% per il rendimento a 10 anni”, ha detto. “Ma guardando i dati, è improbabile che improvvisamente si invertano tutti gli investimenti in patria”.

Per altri, come Rajeev De Mello, veterano dei mercati da 36 anni, è probabilmente solo una questione di tempo prima che Ueda debba agire e le conseguenze potrebbero avere ripercussioni globali.

“Sono pienamente d’accordo con il consenso sul fatto che la BOJ stringerà i cordoni della borsa e vorrà porre fine a questa politica il prima possibile”, ha dichiarato De Mello, money manager presso GAMA Asset Management a Ginevra. “È una questione di credibilità della banca centrale e di condizioni di inflazione sempre più soddisfatte: la normalizzazione arriverà in Giappone”.