Giuseppe Sandro Mela.

2023-03-15.

Lo Oecd ha pubblicato il Report Economic Outlook Note – Indonesia, aggiornato a tutto il 2022, dal quale riporteremo alcuni stralci.

Una traduzione in lingua italiana è riportata in calcole.

* * * * * * *

«In US dollars, exports over the year to September 2022 were 36% higher than in the previous year.»

«annual CPI inflation reaching 6% in September and core inflation settling at 3.2%.»

«Indonesia, the world’s largest thermal coal exporter, has gained considerable market share in new overseas markets following the introduction of EU sanctions on Russian energy exports»

«The principal tool used to cushion the impact of the crisis has been the universal fuel subsidy, with additional resources equal to IDR 502 trillion (4.5% of 2021 GDP).»

«In addition, direct cash assistance (BLT) and wage subsidies (BSU) targeted programmes now reach 21 and 16 million citizens, respectively»

«The 2023 Budget aims to bring down the deficit to the 3% of GDP»

«The main forces acting are increasing tax revenue (+30% from pre-pandemic levels) and declining spending (-4% from the 2022 Budget, with most cuts in healthcare)»

«The 30% increase in domestic fuel prices due to reduced subsidies is contributing to the initial acceleration of core inflation»

* * * * * * *

«The largest economy in Southeast Asia, Indonesia – a diverse archipelago nation of more than 300 ethnic groups – has charted impressive economic growth since overcoming the Asian financial crisis of the late 1990s.

Today, Indonesia is the world’s fourth most populous nation and 10th largest economy in terms of purchasing power parity. Furthermore, Indonesia has made enormous gains in poverty reduction, cutting the poverty rate by more than half since 1999, to under 10 percent in 2019 before the COVID-19 pandemic hit. Indonesia assumed the G20 Presidency this year, encouraging all countries to work together to achieve a stronger and more sustainable recovery from the pandemic’s impacts.» [World Bank in Indonesia]

* * * * * * *

Oecd. Economic Outlook Note – Indonesia

Indonesia

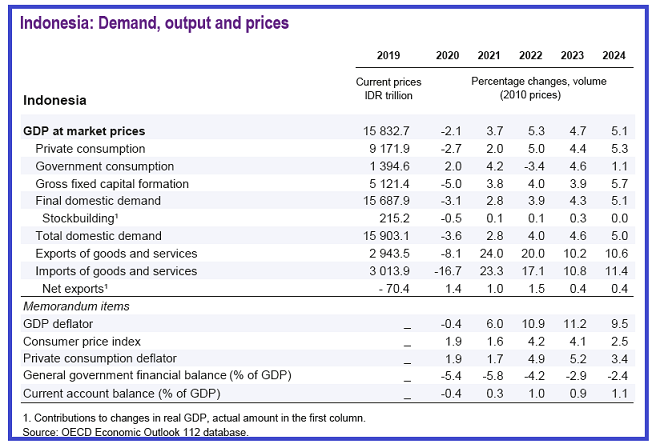

Favourable commodity prices and still buoyant capital inflows are helping Indonesia to resist strong global headwinds. However, domestic demand and private consumption growth is being held back by high headline inflation. With foreign investors recognizing the progress made towards macroeconomic stability and enhanced structural reforms, and expanding their reach in Indonesia, GDP growth is projected to average around 5% in 2022 and 2023 and strengthen slightly in 2024. Persistent tensions on energy, fertiliser and food markets and social unrest ahead of the February 2024 presidential elections are the main downside risks.

Fiscal and monetary policies should remain tight, while support for vulnerable households should be maintained. In the medium run, the overarching imperative remains to spur productivity growth through appropriate human capital policies, the removal of obstacles to business activity and the restructuring of state-owned enterprises (SOEs). It is also important to reinforce the independence and professionalism of the Indonesia Investment Authority, the recently-established sovereign wealth fund. On the upside, the impact on potential output of reforms enacted in recent years to liberalise labour markets may turn out to be larger than expected.

Recent developments provide mixed signals

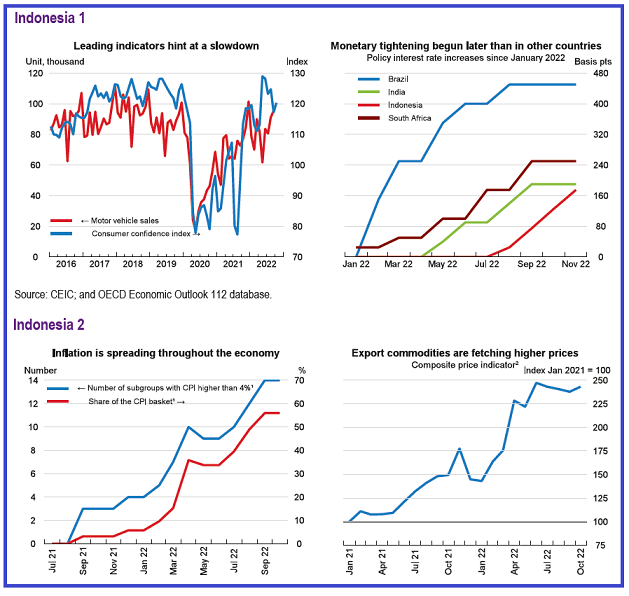

Growth accelerated in the first three quarters of the year: domestic demand was buoyant as mobility restrictions to curb COVID-19 cases were withdrawn and external trade was supported by the rise in global prices for commodities such as coal, palm oil, and nickel (a critical component in electric vehicle batteries). In US dollars, exports over the year to September 2022 were 36% higher than in the previous year. A recovery in tourism is underway (boosted by the broadening of visa-on-arrival procedures), although the number of visitors remains below pre-pandemic levels.

Price pressures continue to build, with annual CPI inflation reaching 6% in September and core inflation settling at 3.2%. The number of product categories in the consumer basket experiencing high inflation has also grown. Bank Indonesia started increasing its policy rate (seven-day repo reverse rate) in August 2022. Since the summer, most high-frequency indicators and sentiment surveys have stalled, but there have not been any major capital outflows: foreign multinationals have maintained their expansion plans, the stock market is the best performing in the Asia-Pacific region this year, and currency depreciation against the US dollar has been less pronounced than in other emerging Asian economies.

Indonesia, the world’s largest thermal coal exporter, has gained considerable market share in new overseas markets following the introduction of EU sanctions on Russian energy exports. At the same time, oil and gas imports have almost doubled in value since the Russian invasion of Ukraine. The government is considering purchasing oil from Russia at a discount. The principal tool used to cushion the impact of the crisis has been the universal fuel subsidy, with additional resources equal to IDR 502 trillion (4.5% of 2021 GDP). In addition, direct cash assistance (BLT) and wage subsidies (BSU) targeted programmes now reach 21 and 16 million citizens, respectively.

Fiscal and monetary policies should remain tight

The 2023 Budget aims to bring down the deficit to the 3% of GDP ceiling set in the Constitution. The main forces acting are increasing tax revenue (+30% from pre-pandemic levels) and declining spending (-4% from the 2022 Budget, with most cuts in healthcare). Nonetheless, various socio-economic groups, such as youth, women, remote villagers, and people with disabilities, remain vulnerable to post-pandemic scarring effects and the rise in inflation. It is therefore opportune to provide them with sufficient welfaresupport, to make it well-targeted, and to improve the social assistance delivery system. Over the years, thanks to its legal independence, Bank Indonesia has acquired the necessary credibility to pursue front-loaded, pre-emptive, and forward-looking monetary policy normalisation at a more gradual pace than in other emerging market economies. From 5.25% at end-2022, the policy rate is expected to rise by 25 basis points in early 2023 and to remain unchanged throughout the projection period. So far most financial indicators point to greater resilience than during previous episodes of global turmoil and banks have built an adequate level of provision against non-performing loans, which are likely to see an increase once most regulatory forbearance is phased out early next year. However, interest payments on public debt absorb a relatively high share of Indonesia’s budget, reflecting Indonesia’s low tax effort, and the Treasury is exposed to foreign-exchange fluctuations.

Steady growth is projected to persist

External demand for commodities and pent-up consumption will support growth. In 2023, despite heightened global uncertainty, demand for export commodities is projected to remain brisk. Although macroeconomic policy support is set to wither as real interest rates turn positive and fuel subsidies are trimmed, domestic demand will benefit from pent-up consumption and a gradual increase in capital spending. The 30% increase in domestic fuel prices due to reduced subsidies is contributing to the initial acceleration of core inflation as higher energy costs spread through the economy. With monetary tightening and the base-year effect of higher inflation in the first half of 2022 wearing off, inflation expectations will eventually decrease. This will allow consumer price inflation to fall to the upper value of the target band of 3±1% in the second half of 2023. Risks remain tilted to the downside and inc purchasing power losses weighing on ho in the run-up to 2024 Presidential electio strengths of the Indonesian economy.

Sound macroeconomic policies and structural reforms can boost productivity

The fiscal-monetary synergy approach that authorities have adopted since 2020, consisting of large private placements of government bonds with Bank Indonesia and the central bank’s purchases of Treasury paper in the primary market, should be progressively wound down to avoid fiscal dominance and crowding out private investment. Indonesia’s productivity level remains stuck at a fraction of the OECD average and state-owned enterprises – given their sheer size and reach – could make a greater contribution in this regard. The consolidation of 108 companies into 41 in 12 business clusters, where they may develop sufficient size and efficiency to compete in global markets, and the planned partial privatisation of operating subsidiaries of the national oil company are encouraging. The Indonesia Investment Authority can also play a positive role in attracting foreign capital and therefore accessing high-productivity technologies, provided it remains immune from political interference. For Indonesia to reach the 2060 net zero goal, clean energy investment needs to nearly triple by 2030. Greenhouse gas emissions can be lowered through a consistent strategy to reduce reliance on cooking with inefficient heat sources.

* * * * * * *

In dollari, le esportazioni nell’anno fino a settembre 2022 sono state superiori del 36% rispetto all’anno precedente.

L’inflazione annuale dell’IPC ha raggiunto il 6% a settembre e l’inflazione di fondo si è assestata al 3.2%.

L’Indonesia, il più grande esportatore di carbone termico al mondo, ha guadagnato una considerevole quota di mercato in nuovi mercati esteri in seguito all’introduzione delle sanzioni dell’UE sulle esportazioni energetiche russe.

Il principale strumento utilizzato per attutire l’impatto della crisi è stato il sussidio universale per i carburanti, con risorse aggiuntive pari a 502 mila miliardi di IDR (4.5% del PIL del 2021).

Inoltre, i programmi mirati di assistenza diretta in denaro (BLT) e di sussidi salariali (BSU) raggiungono ora rispettivamente 21 e 16 milioni di cittadini.

Il bilancio 2023 mira a ridurre il deficit al 3% del PIL.

Le principali forze che agiscono sono l’aumento delle entrate fiscali (+30% rispetto ai livelli pre-pandemia) e la riduzione delle spese (-4% rispetto al Bilancio 2022, con la maggior parte dei tagli nella sanità).

L’aumento del 30% dei prezzi dei carburanti nazionali, dovuto alla riduzione dei sussidi, sta contribuendo all’iniziale accelerazione dell’inflazione di fondo.

* * * * * * *

Oecd. Nota sulle prospettive economiche – Indonesia

L’Indonesia

I prezzi favorevoli delle materie prime e gli afflussi di capitale ancora sostenuti stanno aiutando l’Indonesia a resistere ai forti venti contrari globali. Tuttavia, la domanda interna e la crescita dei consumi privati sono frenate dall’elevata inflazione complessiva. Poiché gli investitori stranieri riconoscono i progressi compiuti verso la stabilità macroeconomica e il rafforzamento delle riforme strutturali e ampliano la loro presenza in Indonesia, si prevede che la crescita del PIL si attesterà in media intorno al 5% nel 2022 e nel 2023 e si rafforzerà leggermente nel 2024. Le persistenti tensioni sui mercati dell’energia, dei fertilizzanti e dei prodotti alimentari e i disordini sociali in vista delle elezioni presidenziali del febbraio 2024 sono i principali rischi negativi.

Le politiche fiscali e monetarie dovrebbero rimanere restrittive, mentre dovrebbe essere mantenuto il sostegno alle famiglie vulnerabili. Nel medio periodo, l’imperativo generale rimane quello di stimolare la crescita della produttività attraverso adeguate politiche del capitale umano, la rimozione degli ostacoli all’attività imprenditoriale e la ristrutturazione delle imprese statali (SOE). È inoltre importante rafforzare l’indipendenza e la professionalità dell’Indonesia Investment Authority, il fondo sovrano di recente istituzione. Sul fronte positivo, l’impatto sul prodotto potenziale delle riforme attuate negli ultimi anni per liberalizzare i mercati del lavoro potrebbe rivelarsi maggiore del previsto.

I recenti sviluppi forniscono segnali contrastanti

La crescita è accelerata nei primi tre trimestri dell’anno: la domanda interna è stata sostenuta dal ritiro delle restrizioni alla mobilità per contenere i casi di COVID-19 e il commercio estero è stato sostenuto dall’aumento dei prezzi globali di materie prime come il carbone, l’olio di palma e il nichel (componente fondamentale delle batterie dei veicoli elettrici). In dollari, le esportazioni nell’anno fino a settembre 2022 sono state superiori del 36% rispetto all’anno precedente. È in corso una ripresa del turismo (favorita dall’ampliamento delle procedure di visto all’arrivo), anche se il numero di visitatori rimane al di sotto dei livelli pre-pandemici.

Le pressioni sui prezzi continuano a crescere, con l’inflazione annuale dell’IPC che ha raggiunto il 6% a settembre e l’inflazione di fondo che si è assestata al 3,2%. È cresciuto anche il numero di categorie di prodotti del paniere dei consumatori che registrano un’inflazione elevata. La Banca d’Indonesia ha iniziato ad aumentare il tasso di policy (tasso pronti contro termine a sette giorni) nell’agosto 2022. Dall’estate, la maggior parte degli indicatori ad alta frequenza e delle indagini sul sentiment si sono fermati, ma non ci sono stati grandi deflussi di capitale: le multinazionali straniere hanno mantenuto i loro piani di espansione, il mercato azionario è il più performante della regione Asia-Pacifico quest’anno e il deprezzamento della valuta rispetto al dollaro USA è stato meno pronunciato rispetto ad altre economie asiatiche emergenti.

L’Indonesia, il più grande esportatore di carbone termico al mondo, ha guadagnato una notevole quota di mercato in nuovi mercati esteri in seguito all’introduzione delle sanzioni dell’UE sulle esportazioni energetiche russe. Allo stesso tempo, le importazioni di petrolio e gas sono quasi raddoppiate in valore dopo l’invasione russa dell’Ucraina. Il governo sta valutando la possibilità di acquistare petrolio dalla Russia a prezzi scontati. Il principale strumento utilizzato per attutire l’impatto della crisi è stato il sussidio universale per i carburanti, con risorse aggiuntive pari a 502 mila miliardi di IDR (4,5% del PIL del 2021). Inoltre, i programmi mirati di assistenza diretta in denaro (BLT) e di sussidi salariali (BSU) raggiungono ora rispettivamente 21 e 16 milioni di cittadini.

Le politiche fiscali e monetarie dovrebbero rimanere rigide

Il bilancio 2023 mira a ridurre il deficit fino al tetto del 3% del PIL fissato dalla Costituzione. Le forze principali che agiscono sono l’aumento del gettito fiscale (+30% rispetto ai livelli pre-pandemia) e la riduzione della spesa (-4% rispetto al Bilancio 2022, con la maggior parte dei tagli nella sanità). Tuttavia, diversi gruppi socio-economici, come i giovani, le donne, gli abitanti dei villaggi più remoti e le persone con disabilità, rimangono vulnerabili agli effetti cicatriziali post-pandemia e all’aumento dell’inflazione. È quindi opportuno fornire loro un sufficiente sostegno assistenziale, renderlo ben mirato e migliorare il sistema di erogazione dell’assistenza sociale. Nel corso degli anni, grazie alla sua indipendenza giuridica, la Banca d’Indonesia ha acquisito la credibilità necessaria per perseguire una normalizzazione della politica monetaria anticipata, preventiva e lungimirante a un ritmo più graduale rispetto ad altre economie di mercato emergenti. Dal 5,25% di fine 2022, il tasso di policy dovrebbe aumentare di 25 punti base all’inizio del 2023 e rimanere invariato per tutto il periodo di proiezione. Finora la maggior parte degli indicatori finanziari indica una maggiore resilienza rispetto ai precedenti episodi di turbolenza globale e le banche hanno accumulato un livello adeguato di accantonamenti contro i prestiti non performanti, che probabilmente aumenteranno una volta che la maggior parte della tolleranza normativa sarà eliminata all’inizio del prossimo anno. Tuttavia, i pagamenti degli interessi sul debito pubblico assorbono una quota relativamente elevata del bilancio indonesiano, a causa del basso sforzo fiscale del Paese, e il Tesoro è esposto alle fluttuazioni del cambio.

Si prevede una crescita costante

La domanda esterna di prodotti di base e i consumi inattivi sosterranno la crescita. Nel 2023, nonostante l’incertezza globale, si prevede che la domanda di materie prime per l’esportazione rimarrà sostenuta. Sebbene il sostegno delle politiche macroeconomiche sia destinato a diminuire con l’aumento dei tassi d’interesse reali e la riduzione dei sussidi per il carburante, la domanda interna beneficerà dei consumi bloccati e di un graduale aumento della spesa in conto capitale. L’aumento del 30% dei prezzi dei carburanti nazionali, dovuto alla riduzione dei sussidi, sta contribuendo all’iniziale accelerazione dell’inflazione di fondo, in quanto i costi energetici più elevati si diffondono nell’economia. Con la stretta monetaria e l’esaurirsi dell’effetto base dell’aumento dell’inflazione nella prima metà del 2022, le aspettative di inflazione finiranno per diminuire. Ciò consentirà all’inflazione dei prezzi al consumo di scendere al valore superiore della fascia obiettivo del 3±1% nella seconda metà del 2023. I rischi rimangono inclinati verso il basso e la perdita di potere d’acquisto pesa sulla forza dell’economia indonesiana in vista delle elezioni presidenziali del 2024.

Politiche macroeconomiche sane e riforme strutturali possono incrementare la produttività

L’approccio di sinergia fiscale-monetaria che le autorità hanno adottato dal 2020, consistente in ingenti collocamenti privati di titoli di Stato presso la Banca d’Indonesia e nell’acquisto da parte della banca centrale di carta del Tesoro sul mercato primario, dovrebbe essere progressivamente ridotto per evitare il predominio fiscale e lo spiazzamento degli investimenti privati. Il livello di produttività dell’Indonesia rimane fermo a una frazione della media OCSE e le imprese statali – date le loro dimensioni e la loro portata – potrebbero dare un contributo maggiore in questo senso. Sono incoraggianti il consolidamento di 108 aziende in 41 in 12 cluster di attività, dove potrebbero sviluppare dimensioni ed efficienza sufficienti per competere sui mercati globali, e la prevista privatizzazione parziale delle filiali operative della compagnia petrolifera nazionale. Anche l’Indonesia Investment Authority può svolgere un ruolo positivo nell’attrarre capitali stranieri e quindi nell’accedere a tecnologie ad alta produttività, a patto che rimanga immune da interferenze politiche. Affinché l’Indonesia possa raggiungere l’obiettivo di zero emissioni nel 2060, gli investimenti in energia pulita devono quasi triplicare entro il 2030. Le emissioni di gas serra possono essere ridotte attraverso una strategia coerente per ridurre la dipendenza dalla cucina con fonti di calore inefficienti.