Giuseppe Sandro Mela.

2021-05-19.

«È difficile far capire qualcosa a un uomo,

quando il suo stipendio dipende proprio dal fatto di non capirlo»

* * * * * * *

In economia, con il termine stagflazione (combinazione dei termini stagnazione ed inflazione) si indica la situazione nella quale sono contemporaneamente presenti nello stesso mercato sia un aumento generale dei prezzi (inflazione), sia una mancanza di crescita dell’economia in termini reali (stagnazione economica).

Già un anno fa si era prospettata questa consistente possibilità:

Eurozona. Il cigno nero della stagflazione volteggia come un avvoltoio.

A distanza di un anno circa, la possibilità di una stagflazione è diventata molto realistica, specialmente negli Stati Uniti: sembrerebbe essere una oramai triste peculiarità dell’enclave liberal socialista occidentele.

*

In attesa di lumi sulla natura transitoria dell’inflazione, è già ora di stagflazione?

L’ultimo combinato di dati aggregati nel Macro Surprise Index statunitense parla chiaro. E il mercato immobiliare, ancora di più: l’accelerazione del prezzi è tale da aver bruciato ogni effetto positivo dei tassi a zero sui mutui per la classe media. E con le commodities che continuano a correre, le correlazioni con bond ed equities rimandano echi della bolla tech. Qualcuno avvisi le Banche centrali.

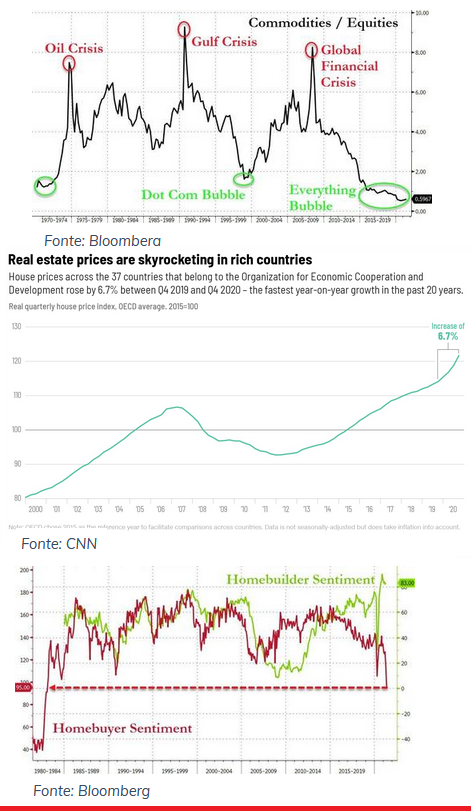

A detta delle Banche centrali, l’inflazione è transitoria. Nessuna preoccupazione, quindi. Ma al netto del +4,6% di percezione nella dinamica dei prezzi per il prossimo anno tracciata dall’ultimo sondaggio dell’Università del Michigan (UMich), massimo da dieci anni, viene da chiedersi come andrà giudicata la nuova dinamica emersa proprio la scorsa settimana negli Usa, frutto del combinato di delusione del nuovo dati sugli occupati e sulle vendite al dettaglio e inflazione più in ebollizione delle attese. E se questo grafico mette in prospettiva il trend del Macro Surprise Index, la parola chiave è una sola: stagflazione. Così come appare lapalissiano che se la narrativa mediatica vuole l’America del piano Biden scoppiare di salute economica, questo altro grafico ci mostri come il mercato abbia immediatamente preso atto degli sviluppi, spedendo la correlazione fra bond e equity al massimo dal 1999. Ovvero, alla vigilia dell’esplosione della bolla tech.

Ma non basta. Perché anche la correlazione fra Nasdaq e commodities ci riporta a quel triennio poi rivelatosi horribilis, visto che fra il 1997 e il 2000 la ratio Nasdaq/CRB esplose verso nuovi massimi, salvo poi collassare quando gli investitori cominciarono a operare in modalità pivot verso le materie prime, come mostra il grafico.

Meglio sperare, quindi, che Goldman Sachs abbia sbagliato previsione rispetto a un nuovo super-ciclo delle commodities e che la Cina continui nella sua opera di sgonfiamento della bolla, fra tapering del supporto pandemico e restrizioni sull’operatività della speculazione. Il problema è che tutto questo sta accedendo in un clima di irreale inconsapevolezza delle opinioni pubbliche, la cui percezione della realtà appare ancora totalmente compromessa dal doping di stimolo. Ma la presa d’atto rischia di essere più repentina e traumatica di quanto non si creda.

Lo confermano questi altri due grafici, di fatto le due facce della stessa medaglia. Se infatti il primo mostra come nel periodo fra il quarto trimestre del 2019 e del 2020 i prezzi del real estate siano cresciuti nelle nazioni OCSE del 6,7%, il ritmo più rapido da venti anni a questa parte, il secondo contestualizza in maniera fin troppo chiaro il sentiment immobiliare negli Usa: costruttori ai massimi dell’euforia, acquirenti ai minimi dal 1983. Qualcosa non funziona. Anche perché il dato immobiliare Usa fotografato la scorsa settimana dal Case-Shiller Home Price Index vede il trend dei prezzi nelle 20 città più grandi del Paese in aumento su base annua addirittura dell’11,10%, mentre al di fuori delle principali aree urbane il balzo è stato il maggiore dal 2006.

Ma non basta. Stando a dati rilevati dalla National Association of Realtors e da Fannie Mae, a livello nazionale il prezzo di vendita medio per case già esistenti è salito del 16,2% nel primo trimestre di quest’anno a 319.200 dollari, un record assoluto dal 1989, anno di inizio del tracciamento della serie storica. Di fatto, l’apprezzamento delle valutazioni è stato così rapido da aver pressoché annullato del tutto l’effetto positivo dei tassi ultra-bassi sui mutui per i compratori della classe media e medio-bassa. E a confermare una frattura in atto, l’ampliarsi silenzioso di una faglia in seno al granitico ottimismo pandemico da Qe ci pensa quest’altro grafico,

il quale mostra come il 13 maggio i timori di inflazione abbiano sostanziato il peggior outflow di capitali intraday dall’iShares iBoxx High Yield Corporate Bond (HYG) di BlackRock, il più grande ETF su debito junk: qualcosa come 1,2 miliardi di dollari, capaci di portare il totale del controvalore in fuga dal reddito fisso più rischioso da inizio anno a 5,6 miliardi di dollari.

Insomma, se la saggezza di mercato in condizioni simili invita a continuare a ballare, avvicinandosi però – senza dare nell’occhio – verso l’uscita di sicurezza, oggi si può tranquillamente dire che quelle porte adornate da maniglioni antipanico stanno diventando l’angolo più ambito della sala. Tutti volteggiano, così da non destare sospetto ma il passo si fa sempre più svelto. E i risultati inanellati nella settimana appena conclusa uniti alla quantomeno sgraziata e plateale inversione di tendenza di Elon Musk su Bitcoin, paiono confermare come sia proprio il comparto tech il canarino nella miniera che potrebbe – con i suoi colpi di tosse sempre più strozzati – dare il via all’esodo di massa.

Perché se finora l’inflazione è stata tenuta sotto controllo a livello di percezione generale, oggi il rischio di una stagflazione che venga alimentata da nuove chiusure per Covid o per liabilities sulle catene produttive (scarsità di microchip) difficilmente potrà essere relegato a fenomeno anch’esso transitorio. Non a caso, nel suo ultimo report, il capo economista di Bank of America, Michael Hartnett, parla chiaramente di stagflazione come scenario più probabile per il secondo semestre di quest’anno, segnalando come potenziale detonatore il combinato di picco di consumi negli Usa e rendimenti obbligazionari in aumento e fissando lo yield previsto per il Treasury a 5 anni sopra l’1% e quello del Bund decennale di nuovo sopra lo 0%.

E in quanto alle opinioni pubbliche, quanto ci vorrà prima che quella divaricazione netta già presente fra le componenti del mercato immobiliare Usa pervada tutti gli strati delle società avanzate? Tutto dipende, chiaramente, dai tempi e dalla gradualità di uscita dai regimi emergenziali, sia a livello di compensazione salariale che di tutela occupazionale: a quel punto, la perdita reale di potere d’acquisto e di reddito opererà come una doccia fredda. Viene in mente l’aforisma attribuito a Upton Sinclair, a detta del quale è difficile far capire qualcosa a un uomo, quando il suo stipendio dipende proprio dal fatto di non capirlo.